Pengungkapan yang tidak cukup. Laporan audit independen kepada yth.

1 Wajar Tanpa Pengecualian Dengan Paragraf Penjelasan

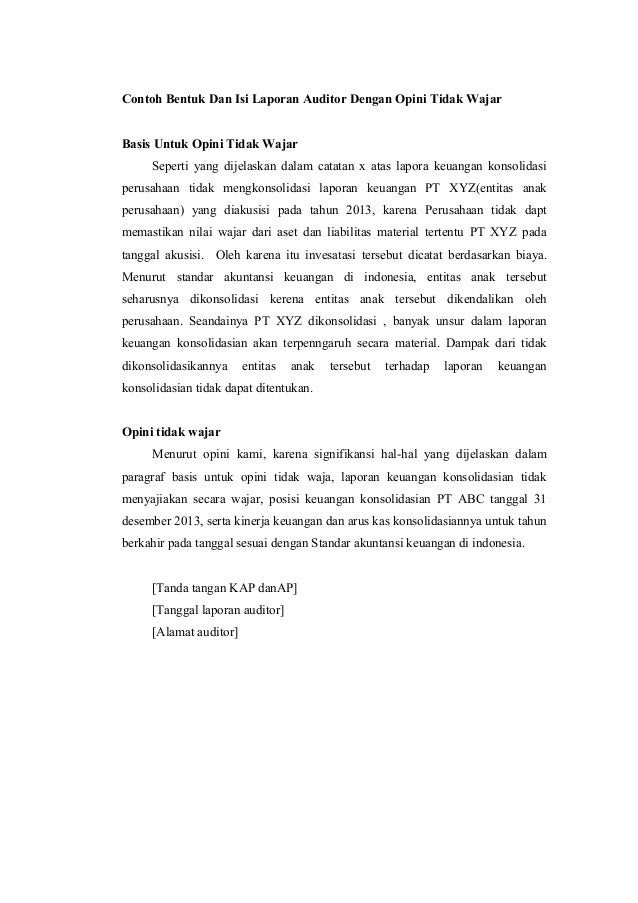

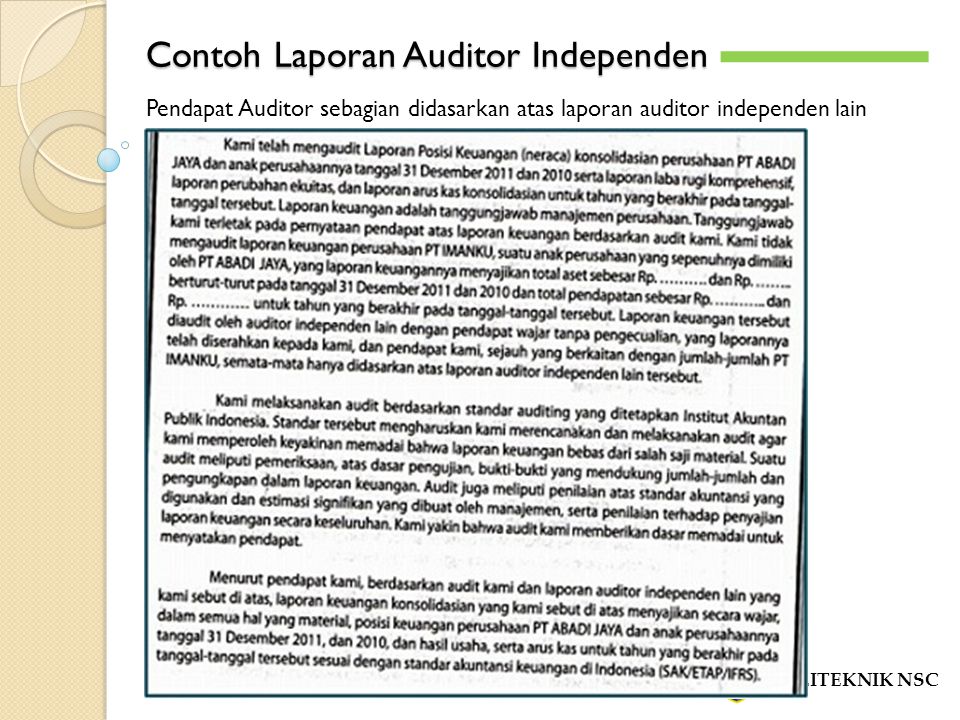

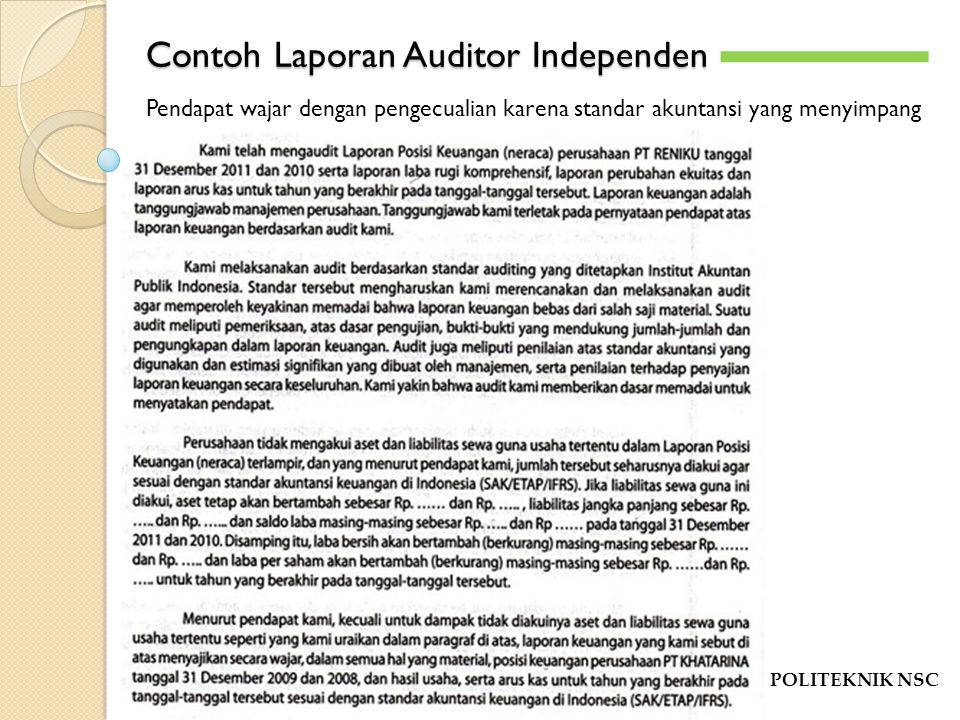

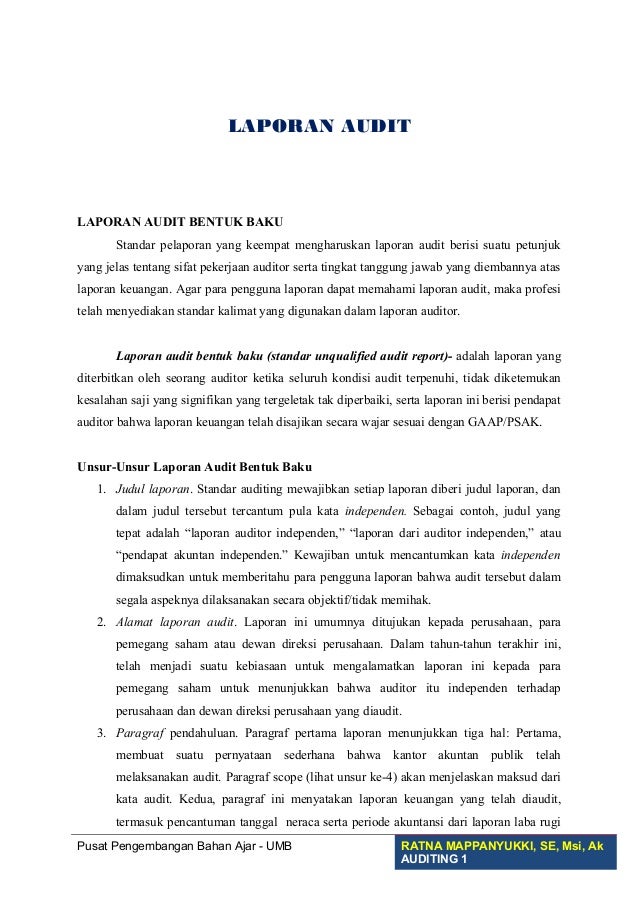

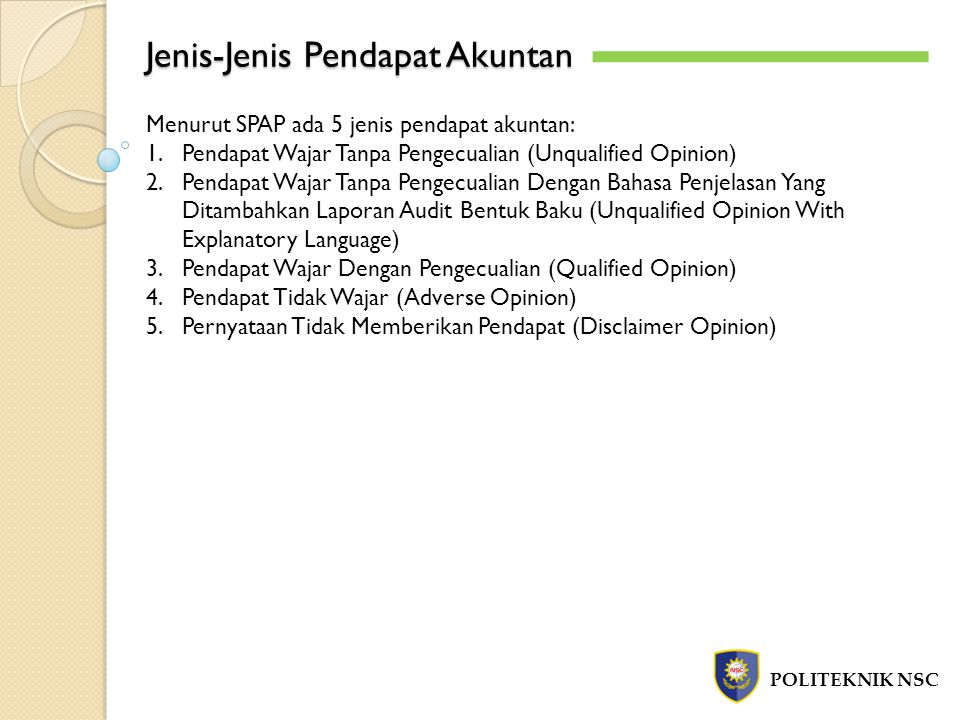

Contoh opini wajar dengan pengecualian. Contoh laporan auditor pendapat wajar dengan pengecualian qualified opinin. Opini yang diberikan atas asersi manajemen dari klien atau instansi peusahaan yang diaudit dikelompokkan menjadi wajar tanpa pengecualian wajar dengan pengecualian tidak membeikan pendapat dan tidak wajar. Contoh laporan audit independen wajar tanpa pengecualian mengaudit adalah sebuah pekerjaan yang bisa dibilang merumitkan apalagi jika menyoal tentang audit sebuah perusahaan besar. Laporan auditor independen laporan no. Contoh opini audit wajar tanpa pengecualian dengan paragraf penjelas. Laporan audit dengan pendapat wajar dengan pengecualian karena adanya.

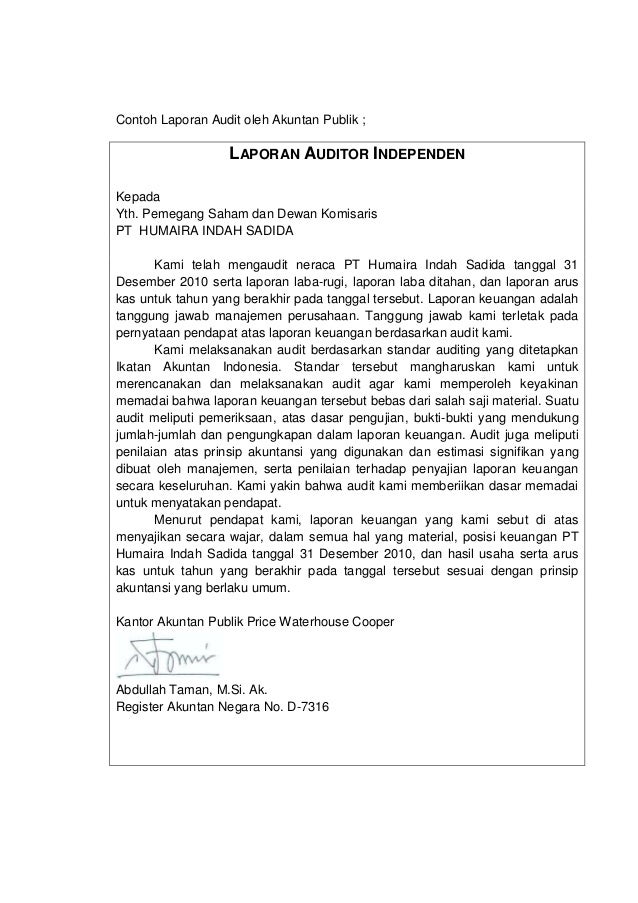

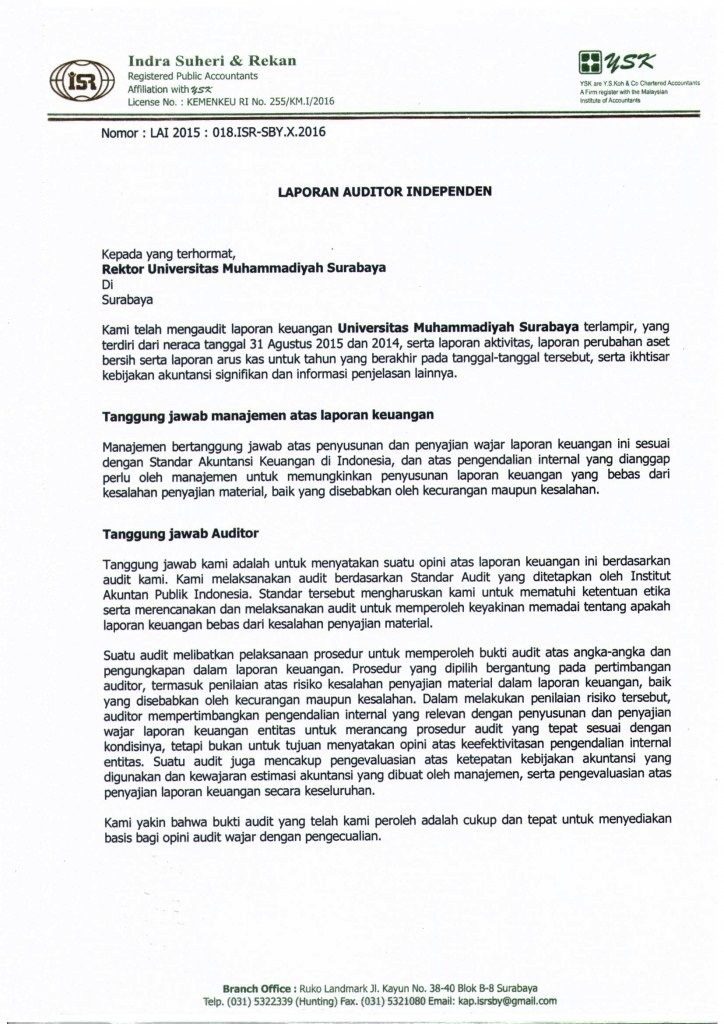

Pendapat wajar dengan pengecualian kamubisa iodi bawah ini adalah contoh dari pendapat auditor yang memberikan pendapatnya wajar denganpengecualian karena adanya penggunaan prinsip akuntansi yang menyimpang dari prinsip akuntansi yang berlaku umum di indonesia. Tetapi hal ini tentu diperlukan perusahaan untuk mengetahui celah yang ada di pihak mereka. Contoh laporan audit. Menurut standar profesional akuntan psa 29 opini audit terdiri atas 5 jenis yakni. Margonda raya no 100 pondok cina depok kami telah mengaudit neraca pt. 34252005 pemegang saham dan direksi pt abc kami telah mengaudit neraca pt abc tanggal 31 desember 2004 serta laporan laba rugi laporan perubahan ekuitas dan laporan arus kas untuk tahun yang berakhir pada tanggal tersebut.

Direksi dan dewan komisaris pt. Opini wajar dengan pengecualian qualified opinion dalam opini ini auditor akan memberikan pendapat bahwa secara umum laporan audit dan keuangan yang disajikan sudah wajar. Contoh laporan auditor dengan opini wajar tanpa pengecualian. Menurut standar profesional akuntan psa 29 opini audit terdiri dari lima jenis yaitu. Namun dari semua hal yang material terdapat suatu penyimpangan atau kekurangan pada pos tertentu sehingga harus dikecualikan. Opini yang diberikan dari asersi manajemen dari klien atau juga instansi peusahaan yang diaudit dikelompokkan menjadi wajar tanpa adanya pengecualian wajar dengan pengecualian tidak memberikan pendapat serta jjuga tidak wajar.

Gallery of Contoh Opini Wajar Dengan Pengecualian