Pph pasal 23 menurut dirjen pajak adalah pajak yang dikenakan atas penghasilan atas modal penyerahan jasa atau hadiah dan penghargaan selain yang telah dipotong pph pasal 21. Pph pasal 23 didefinisikan sebagai pajak yang dikenakan pada penghasilan atas modal hadiah penghargaan dan penyerahan atas jasa.

Petunjuk Dan Contoh Pph Pasal 21

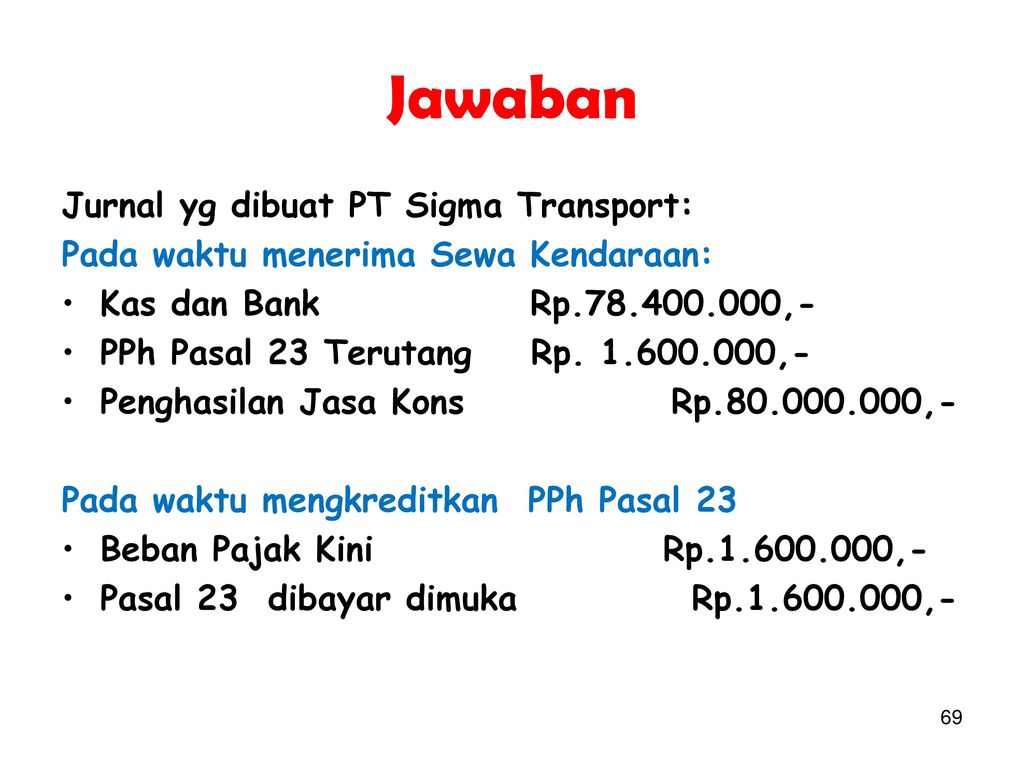

Contoh perhitungan pph pasal 23 atas sewa kendaraan. Pada dasarnya pajak yang berkaitan dengan sewa kendaraan ini adalah pajak penghasilan pasal 23 atau pph pasal 23. Bentuk usaha tetap but. Semoga bisa membantu para pengunjung blog catatan ekstens yang ingin belajar tentang pph pasal 23. Perhitungan pph pasal 23 atas penyedia jasa sewa kendaraan. Wajib pajak wp dalam negeri dalam hal ini bisa orang pribadi atau badan. Penerima penghasilan yang dipotong pph pasal 23.

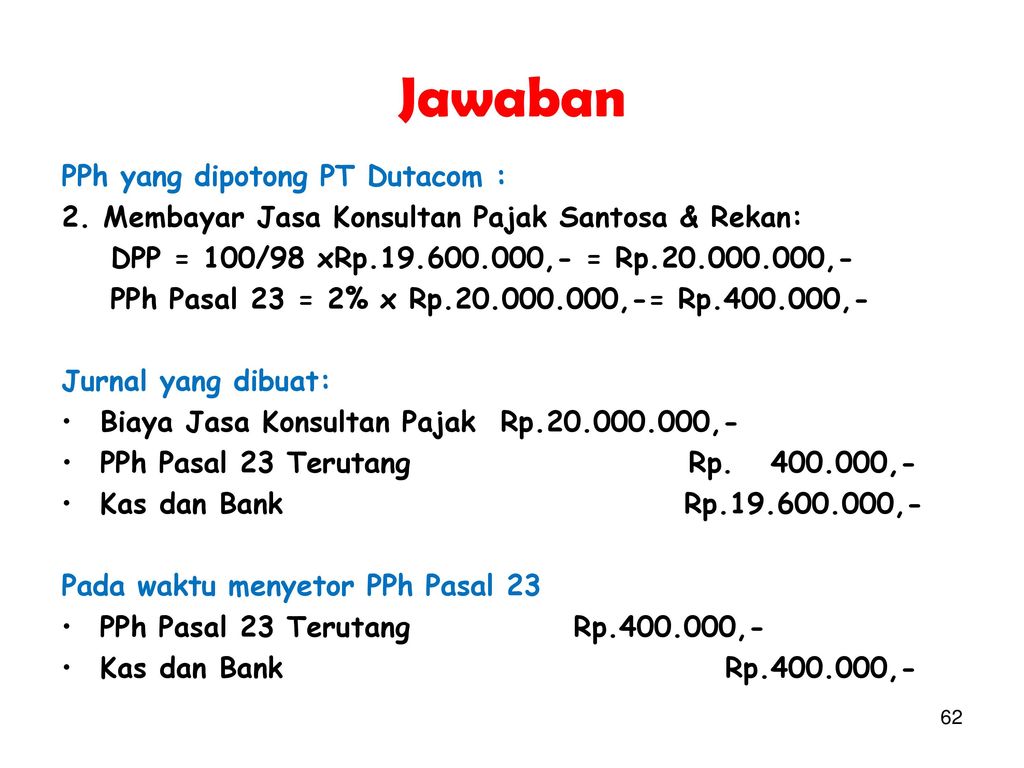

Postingan kali ini tentang pph pasal 23 dan contoh soalnya terkait dengan pertanyaan salah satu wajib pajak yang bertanya terkait hal tersebutberdasarkan hal tersebut saya mencoba memberikan penjelasannya. Perhitungan pph pasal 23 atas dividen pada 10 mei 2015 pt dahlia mengumumkan akan membagikan dividen melalui rapat umum pemegang saham rups dan melakukan pembayaran dividen tunai kepada pt melati sebesar rp30000000 yang melakukan penyertaan modal sebesal 15. Karena masih banyak yang belum memahami bagaimana cara menghitung pph psl 23 atas objek pajak penyedia sewa kendaraan. Pengertian pph pasal 23. Dalam artikel ini kita akan membahas mengenai pengertian sewa tarif pph pasal 23 dan dpp atau dasar pengenaan pajaknya. Pengertian sewa sewa atau imbalan dengan nama apapun adalah penghasilan sehubungan dengan penggunaan harta gerak atau harta tak gerak.

Kini untuk lebih memahami perhitungan pph pasal 23 berikut adalah beberapa ulasan contoh soal perhitungan pph pasal 23. Umumnya penghasilan jenis ini terjadi saat adanya transaksi antara pihak yang menerima penghasilan penjual atau pemberi jasa dan pemberi penghasilan. Pajak lainnya atas sewa kendaraan. Sewa rent expense atau imbalan lainnya sehubungan dengan penggunaan harta juga merupakan objek pemotongan pph pasal 23. Wajib pajak orang pribadi ini hanya melakukan pemotongan pph pasal 23 atas sewa selain tanah dan bangunan saja. Maka kali ini saya akan berusaha memberikan contoh cara menghitung pph pasal 23 bagi anda yang memiliki usaha rental mobil dll.

Perhitungan pph pasal 23 atas penyedia jasa sewa kendaraan. Pada umumnya pph pasal 23 ini terjadi akibat adanya transaksi antara dua pihak dimana pihak pemberi penghasilan atau pembeli atau penerima jasa akan memotong dan melaporkan pph pasal 23 tersebut kepada kantor pajak. Pajak penghasilan pasal 23 pph pasal 23 adalah pajak yang dikenakan pada penghasilan atas modal penyerahan jasa atau hadiah dan penghargaan selain yang telah dipotong pph pasal 21. Karena masih banyak yang belum memahami bagaimana cara menghitung pph psl 23 atas objek pajak penyedia sewa kendaraan. Maka kali ini saya akan berusaha memberikan contoh cara menghitung pph pasal 23 bagi anda yang memiliki usaha rental mobil dll.

Gallery of Contoh Perhitungan Pph Pasal 23 Atas Sewa Kendaraan