Demikian perbedaan antara deductible expense dan non deductible expense beserta contoh penerapannya di lapangan. Peraturannya adalah pasal 6 deductible dan pasal 9 non deductible uu pph no.

Deductible Non Deductible Expenses Ppt Download

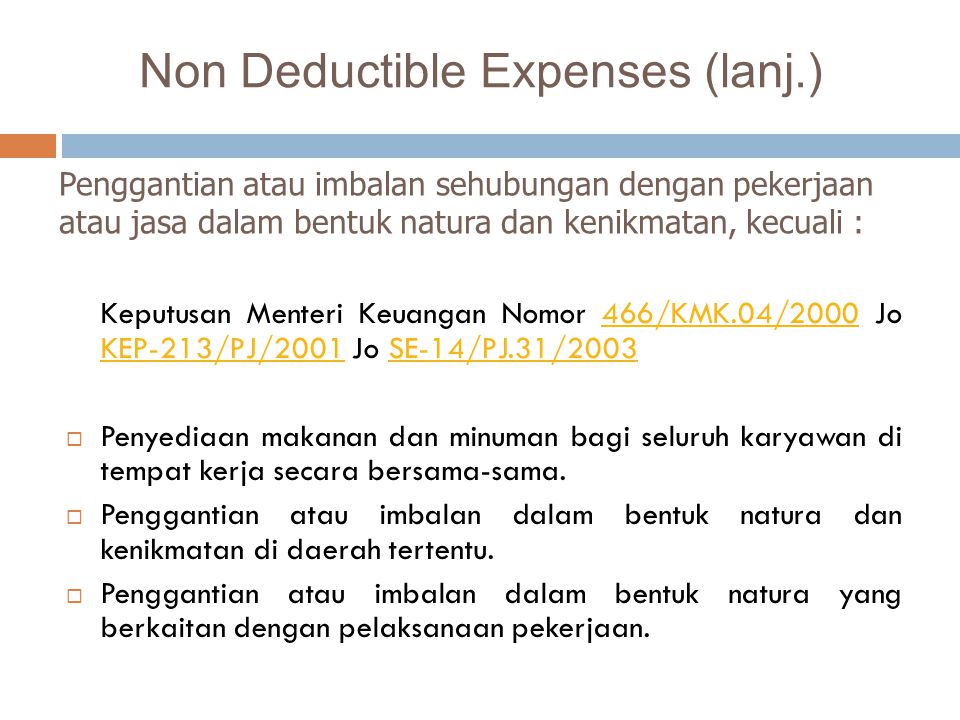

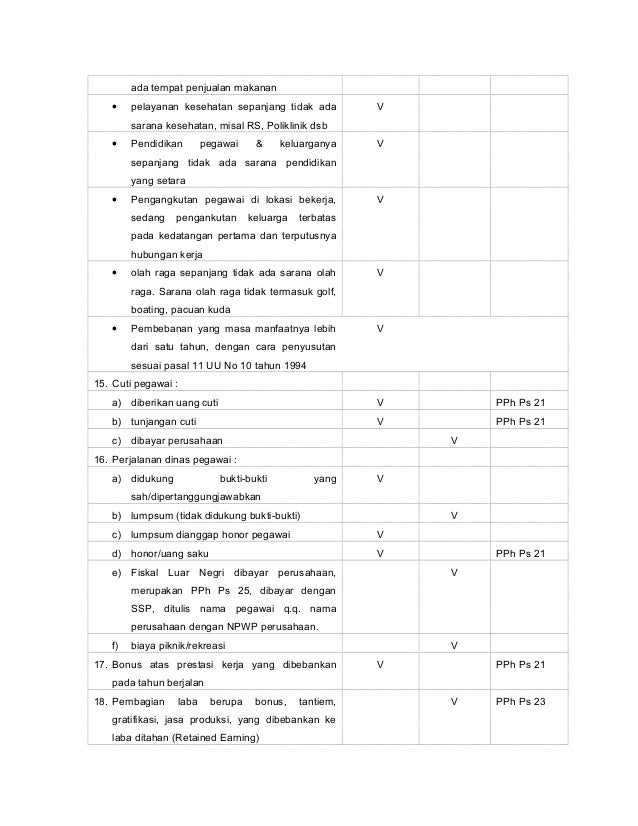

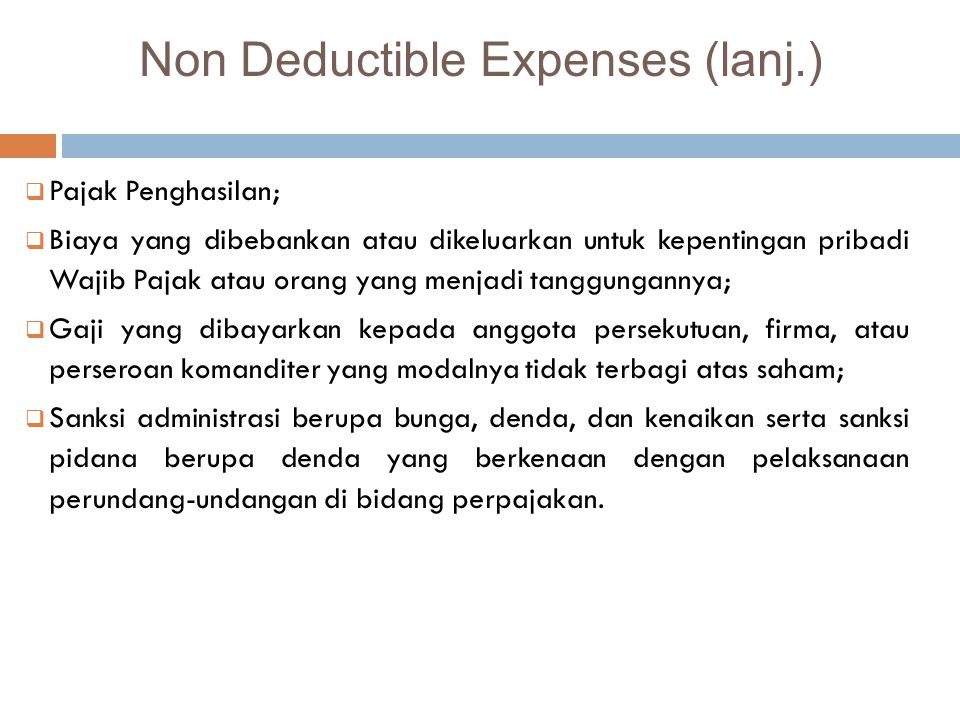

Penjelasan dan contoh deductible expense dan non deductible expense. Tabel biaya yang dapat dikurangkan deductible dan yang tidak dapat dikurangkan non deductible no. Non deductible expenses adalah istilah untuk biaya biaya usaha yang menurut ketentuan uu pph tidak boleh dibiayakan atau tidak boleh dikurangkan dari penghasilan bruto pada saat wajib pajak menghitung penghasilan neto dan pph terutang. Biaya yang dapat dikurangkan dari penghasilan bruto deductible pasal 6 uu pph. Pengeluaran pengeluaran yang dilakukan oleh wajib pajak dapat dibebankan antara pengeluaran yang boleh dibebankan sebagai biaya dan pengeluaran yang tidak boleh dibebankan sebagai biaya. Semoga sedikit artikel di atas bisa menambah pengetahuan pembaca mengenai tipe biaya biaya operasional perusahaan. Diterbitkan march 12 2017.

Home info pajak perbedaan deductible expenses dan non deductible expenses. Deductible expenses adalah biaya biaya yang dapat dikurangkan sebagai pengurang pajak koreksi negative di spt tahunan badan. Sunday march 12 2017. Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi pemegang saham sekutu atau anggota pembentukan atau pemupukan dana. Pembagian laba dengan nama dan dalam bentuk apapun seperti dividen termasuk dividen yang dibayarkan oleh perusahaan asuransi kepada pemegang polis dan pembagian sisa hasil usaha koperasi. Sampai bertemu di pembahasan selanjutnya dan salam artikel.

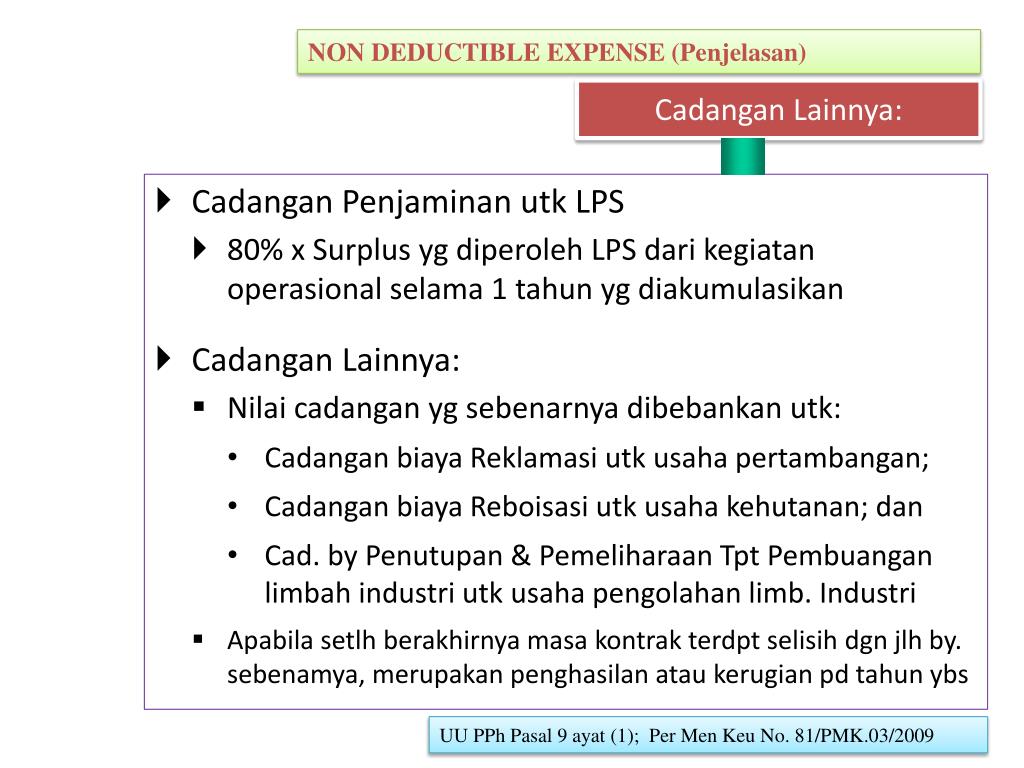

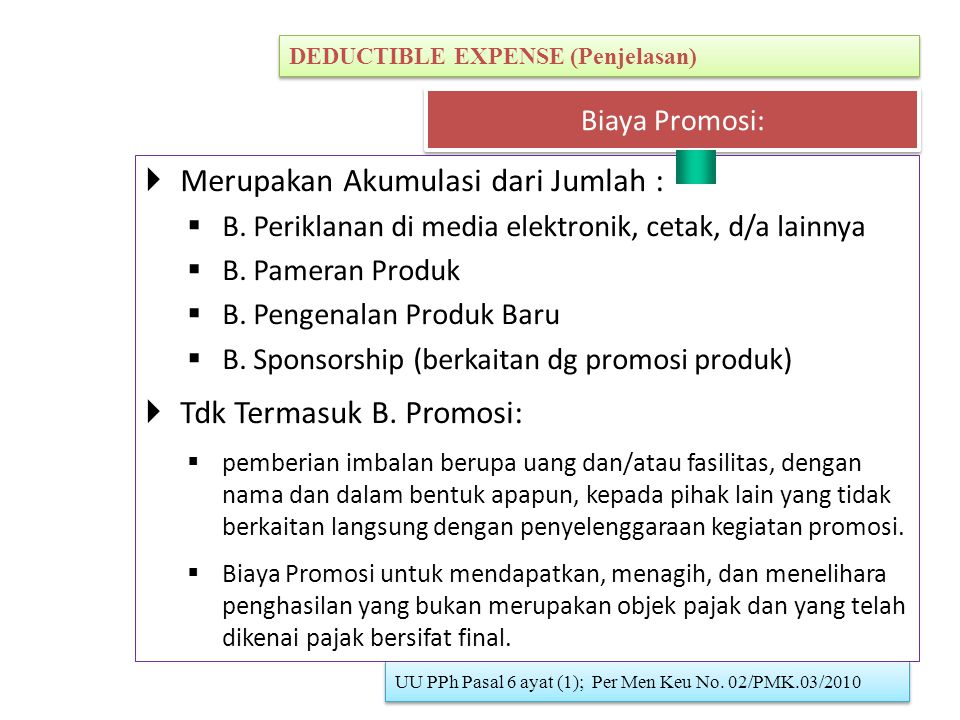

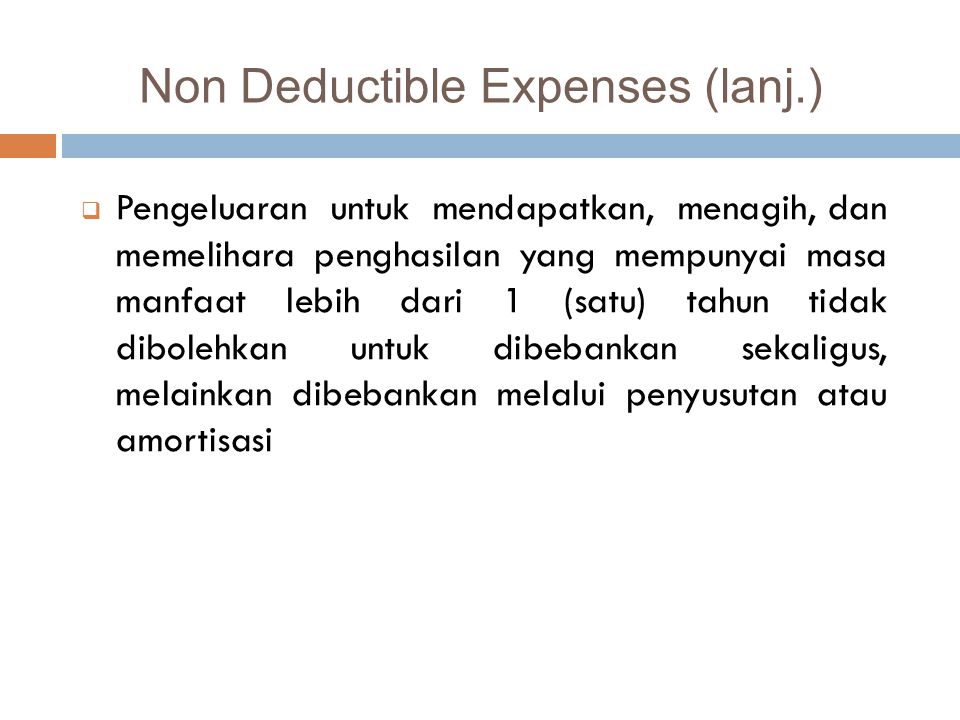

Pasal 6 dan penjelasan uu nomor 36 tahun 2008 berlaku sejak 1 januari 2009 tentang. Klasifikasi atau penetapan biaya yang diperkenankan untuk dibebankan deductible expenses dan biaya yang tidak diperkenankan untuk dibebankan nondeductible expenses sebagaimana telah diatur dalam pasal 6 dan 9 undang undang pajak penghasilan seperti yang telah dijelaskan umumnya diikuti pula dengan aturan pelaksanaannya dengan bentuk peraturan pemerintah peraturan menteri keuangan atau. Ketentuan tentang biaya yang diijinkan undang undang sebagai pengurang penghasilan biaya deduktibel deductible cost berdasarkan pada uu pajak penghasilan no 36 th 2008 peraturan pemerintah republik indonesia no. Secara umum jenis jenis biaya ini disebutkan dalam pasal 9 uu pph dan pasal 13 peratuan pemerintah nomor 94 tahun 2010. 93 tahun 2010 peraturan menteri keuangan nomor 02pmk032010 keputusan dirjen pajak nomor kep 220pj2002. Beban beban yang dapat dikurangkan dari penghasilan bruto dapat dibagi dalam 2 dua golongan yaitu beban atau biaya yang mempunyai masa manfaat tidak lebih dari 1 satu tahun dan yang mempunyai masa manfaat lebih dari 1 satu tahun.

Nondeductible expenses biaya biaya yang tidak dapat dikurangkan. Perbedaan deductible expenses dan non deductible expenses penulis iman munandar. Non deductible tidak dapat mengurangi jadi itu artinya dapat mengurangi penghasilan bruto dan tidak dapat mengurangi penghasilan bruto. Pada prinsipnya biaya yang boleh dikurangkan dari penghasilan bruto adalah biaya yang mempunyai hubungan langsung dengan usaha atau kegiatan untuk mendapatkan menagih dan memelihara penghasilan yang merupakan. Deductible expenses adalah biaya biaya yang dapat dikurangkan sebagai pengurang pajak koreksi negative di spt tahunan badan.

Gallery of Penjelasan Dan Contoh Deductible Expense Dan Non Deductible Expense